◆◆◆新版「資本論」の研究◆◆◆

|新版「資本論」の研究のトップページ |第三部の目次 |前のページ |次のページ |メール|#071:第三部第5篇第33章 信用制度下の流通手段 ⑩p931〜p982

この33章と次の34章は、冒頭の訳注にあるように、エンゲルスの構想による議会証言の再整理です。マルクス自身の文書も時々出て来ますし、あっ、これどこかで出てきた、あのこと言っているんだな、というところがかなりあります。

読み進めてみて、エンゲルスの編集の意図を思い付きました。もしかして、第33章は銀行学派の「通貨調整説」を裏付ける証言集、第34章は実態に沿わない「通貨数量説」にもとづくピール銀行法を利用してのイングランド銀行の大儲けを裏付ける証言集を意図しているのでないでしょうか。2つの章に共通するのは、イングランド銀行やビルブローカーのあくどさへの痛烈な批判と怒りです。

⑩p931〜p934の表 「流通速度の大きな調整器は信用である…」

信用の拡大は貨幣の流通速度を早め、その縮小は貨幣の流通速度を遅くする。一方で信用は貨幣を節約すると言っています。(p931〜p932)

信用の具体的姿については、貨幣の単なる節約は(銀行信用から自立した*ykb)産業家と商人による「手形交換所」で行われます。流通速度は、預金が手形の割引や資本貸し付けに容易に使用されると早くなり、それが容易でなくなると遅くなると言っています。(p932)

債権と債務の決済が同じ銀行の口座振替で行われることもあれば、異なる銀行間でも決済されることがあると言っています。(p932) ykbdataは以前にも、これは複数の銀行がイングランド銀行に口座を持っていて、そこで振り替えられると考えていました。今ではそんなことは当たり前のことですが、それは信用制度、銀行制度の発展の中で初めて整備されてきたことです。このことは後(p937)に出てきます。

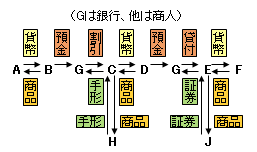

p933の「たとえば・・・」からは、毎回貨幣が媒介する5回の売買の連鎖を言い表し、この場合、貨幣は「各個人の手中に比較的長くとどまっている」と言います。「ところが・・・」からは、この連鎖に信用が媒介すると、同じ貨幣片が四回の信用操作で五回の購買を媒介する、と言っています。これをイメージ図にするとこうです。

p933の「たとえば・・・」からは、毎回貨幣が媒介する5回の売買の連鎖を言い表し、この場合、貨幣は「各個人の手中に比較的長くとどまっている」と言います。「ところが・・・」からは、この連鎖に信用が媒介すると、同じ貨幣片が四回の信用操作で五回の購買を媒介する、と言っています。これをイメージ図にするとこうです。

p934の表は、1792年は産業革命初期、1818年は停滞期、1846年と1856年はバブル期なので、簡単に比較できるものではなく根拠薄弱ですが、言いたいことは信用の発達とともに全体的に貨幣の流通速度が速くなるということです。

⑩p934〜p935 「同じ一枚の銀行券が…」

前の話の続きで、架空資本の膨張は、異なる銀行のあいだでも、同じ銀行の内部でも行われると言っているようです。

⑩p935 「すでに単純な貨幣流通の考察にさいして…」

例の|線からp937の「銀行委員会に提出されたものである」までは、マルクスの草稿ではp887のあとに挿入するよう指示がありましたが、エンゲルスがここに移動しました。

この段落は貨幣論での流通する貨幣の総量の規定は銀行券流通の場合も支配法則となる、と言っています。

⑩p935〜p937 「次の表では…」〜「このように…」

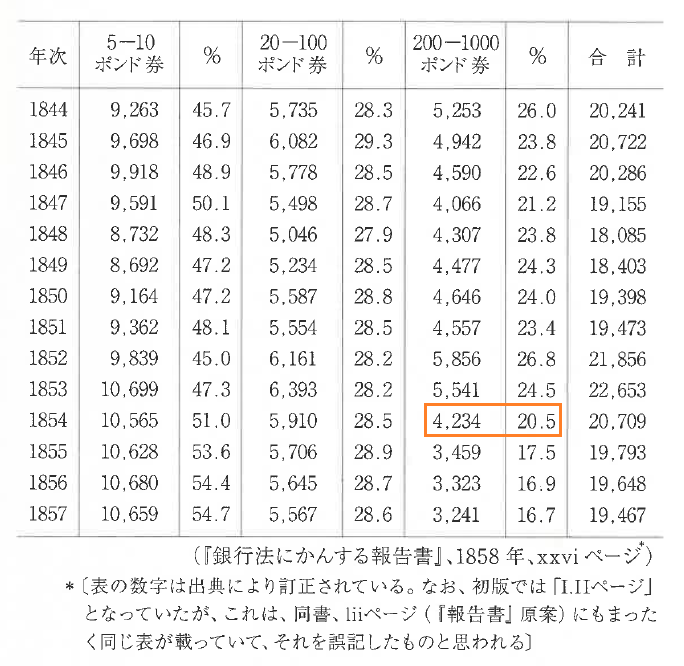

年ごとのイングランド銀行券の流通高(発行高ではない)を表すp936の表と、関連する証言の抜き書きは、マルクスの草稿では第31章p887鉄道詐欺の話のあとに挿入されるはずで、エンゲルスの編集でここに移動したと約注での指摘がありましたが、エンゲルスの意図も分からなくはありません。つまり、銀行券も信用の発達につれて節約されるよという訳です。

その点で面白いのは、流通する銀行券のうち200〜1000ポンドの高額銀行券の1854年以降の劇的な減少は、個人銀行業者に加えて1854年6月に株式諸銀行を「手形交換所」制度に参加させ、その後まもなくイングランド銀行内で諸銀行間の口座振替で最終的「清算」が行われるようになったため、諸銀行が決済に用いていた高額銀行券が不要になったからだと、説得力ある議会証言が紹介されています。まさに信用の発展による貨幣=銀行券の節約です。そうなるだろうと思ってこれまで読んでいましたが、意外と遅い措置だったのですね。

逆に言うと、少ない貨幣=銀行券で大きな商売をしているから、循環がうまくいかないと、とたんに貨幣窮乏におちいるわけです。

⑩937 「卸業における貨幣の…」

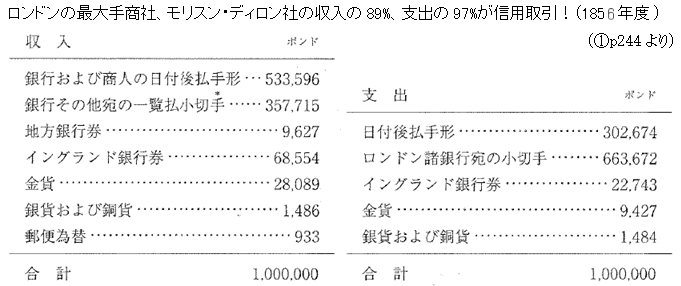

(小売業では少額貨幣が多用されるが*ykb)卸売業では貨幣の使用がわずかでほとんど信用での取引だという実例として、第一部の「貨幣論」の下表の参照が指示されています。ロンドンの最大手商社の収入の89%、支出の97%が手形や小切手で、銀行券や金はほんのわずかです。

⑩p937〜p938 「1857年の銀行法委員会での…」

ここでは、1ペニー郵便制、鉄道、電信など交通通信手段の(イギリス国内の*ykb)発達も「流通手段」の節約に貢献したと言っている1857年の議会証言を紹介しています。(貿易品の流通期間を劇的に短縮したスエズ運河の開通は1869年11月でした。*ykb)

面白いのは、スコットランドおよびアイルランド(これらの地域ではイングランド銀行以外の銀行券が結構流通していたと思われる*ykb)では1ポンド銀行券も流通していて(信用によって排除される高額銀行券とは違って)銀行券流通額は増えていることです。

⑩p938〜p940 「すでにこのことから明らかなように…」〜「ノッティンガムの…」

これは、地方銀行家が強く主張していた、取引に不要な、余計な銀行券はすぐに銀行に戻ってくると言う「通貨調整説」のことを言っています。後段からのニーブの供述(p939)も、トゥックの供述(p939〜940)も、ライトの供述(p940)もその援用証言になっています。エンゲルスの{不換国家紙幣の諸法則(第一部第三章)}はこちらです。

⑩p940〜p941 「同じことは…」

直前に出てきたスコットランドとアイルランドでも同様だと、スコットランドのある銀行重役ケネディーやアンダースンの供述を紹介しています。「スコットランド人は金をきらう」のは約注にあるように、地方銀行が預金に利子を払うようになったせいだと言っています。これは31章の地方の貨幣のロンドンへの集中にも援用されています。

⑩p942 「銀行券流通は…」

(1844年のピール銀行法によって、イングランド銀行券の発行高は金準備+1400万ポンドに制限されいたが)イングランド銀行券の流通高は、イングランド銀行の地下室の金準備額にかかわりなくほぼ一定だということの証明で、1846年9月18日とパニック直前の19847年4月5日の銀行券流通高は、金地金が国外に600万ポンドも流出したのに、ほぼ同じだったというキニアの『恐慌と貨幣』(ロンドン、1847年)の内容を紹介しています。これも「通貨調整説」への肯定的な証言です。

⑩p942〜p943 「したがって…」〜「こうして…」

流通する銀行券と金の量に影響をおよぼすのは事業そのものの需要だけである、と簡単明瞭です。労働者の賃金も「事業そのものの需要」に含まれますので、毎年8月に主としてイングランドの農業労働者の労賃の支払いのためにイングランド銀行から金で国内流通にはいり込むがすぐイングランド銀行に還流する、「金をきらう」スコットランドでは農業労働者への労賃の支払いで5月と11月に銀行券流通高が100万ポンド増えるがすぐ収まる、という供述を紹介しています。農業労働者は週給でも月給でもなく、年1回か2回の収穫後払いだったようですが、これらも「通貨調整説」への肯定的証言です。

⑩p943 「イングランド銀行券の流通高もまた…」

四半期ごとの国債の利子の支払いで一時的に250万ポンド変動するというウェゲリンの証言です。チャップマンは、はるかに大きな600から700万ポンド支払われると見積もり、「これだけの金額を用立てるの人がだれかいなければなりません」と、イングランド銀行が用立てた貨幣をだれが運用するかはあとで出てきます。

⑩p943〜p944 「産業循環の…」

銀行券流通高の季節的変動とは違って、産業循環の各局面に照応する変動は、はるかに顕著で持続的だと言うことについて、「かの悪評高い」「オウヴァレンド=ガーニー社」の社長サミュエル・ガーニーは、ピール銀行法への懸念からパニック直前の1847年10月末の2080万ポンドでも不足感が、パニックが過ぎた1848年3月では1770万ポンドでもダブつき感があったと証言してます。

⑩p944〜p945 「{すでに行われた…」

ここからp946の3行目まではエンゲルスが書き加えたものですが、産業循環による貨幣資本に対する需要(利子率に反映)はこれまでも論じてきましたが、イングランド銀行券の流通高も産業循環の十分正確な「測定器」となる、恐慌のあとの沈滞期には流通高はもっとも少なく…バブル期にその頂点に達するが、恐慌の勃発で一夜にして銀行券が市場から姿を消し、人々が銀行券を求めて泣き叫ぶ時に、イングランド銀行はピール銀行法の制限で銀行券を出さないのだと告発します。(銀行業者ライトの証言)

⑩p945〜p946 「恐慌が勃発すれば…」

前出のガーニーの証言によれば、1847年恐慌勃発時の銀行券獲得競争で、しまい込まれた銀行券は400万〜500万ポンドにのぼりました。

⑩p946〜p947 「チャップマン氏は…」

これ以降のチャップマンの証言は1857年の銀行法委員会でのものです。

前段の最後でマルクスが「興味深い」と言った、チャップマン(ガーニーの共同出資者)の証言では、一人の大投機業者が、100万または200万ポンドのコンソル公債を売り、こうして貨幣を市場から引き上げるということがありうると言っています。マルクスが語るチャップマンの話「一例――…」では、それはあるということです。

マルクスは興味深いと抜き書きしましたが、ykbdataは「悪評高い」者たちの供述は信用できないと思いました。100万ポンド、200万ポンドの公債を持っている業者なんてイングランド銀行以外にあり得ないし、公債を安く売れば損失が出るわけですから。

ところが、だいぶあとのp959でで、3人のビル・ブローカーが800万ポンドの負債を抱えて破産したという話が出てきますので、これは本当らしいのです。

⑩p947〜p948 「決して忘れてならないのは…」

最初の3行は銀行家が主張する貨幣調整説そのものです。

次は商人の立場ではなく貨幣市場の立場から見た逆さまの表現になっています。すなわち、イングランド銀行の準備金が増えれば銀行券の市中流通高は減りますが、貨幣市場の立場から見たら逆で、「流通は充分で、貨幣は豊富である」、だから余分な貨幣がイングランド銀行に戻って準備金は増えます。逆にイングランド銀行の準備金が減れば「流通は少なく、貨幣は乏しい」、だから不足分の貨幣がイングランド銀行の準備金から出てって準備金は減る、ということです。

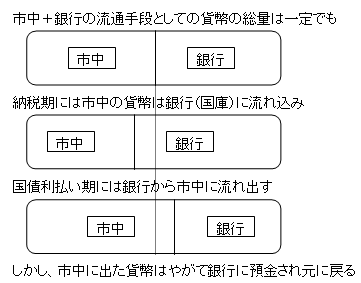

「産業循環の諸局面とわかかわりのない流通手段の(公衆の手もと=市中での)現実の膨張また収縮」としての、納税期と利払い期の一時的変動は、下図のようなイメージです。

⑩p947〜p948 「決して忘れてならないのは…」の続き

ただ反復するこのくり返しの過程では銀行の準備金の一時的増減によって利子率が一時的変動するが、その場合にも流通手段の絶対量は変わりません。個人銀行は資本の(短期的な)貸し付けで儲けることもあるが、「これは流通手段の絶対的総量とはなんの関係もなく」と言っています。

なお、貨幣の市中流通に国債の利子払いの受け取り口座を持つ「個人銀行」の準備金も入れているようです。つまり、イングランド銀行の準備金以外はすべて市中流通高だということです。まさに、イングランド銀行目線です。すなわち、

「貨幣流通量」=市中流通量+イングランド銀行の準備金=イングランド銀行券行高

⑩p948〜p949 「一方の場合には…」「他方の場合は・・・」

これも前段のほぼくり返しですが、イングランド銀行が納税と国債の利払いのために短期の融資を行うというのは、にわかに信じがたい話です。利潤の中から支払われる税は借りる必要はありません。自分の口座から引き出せばよいことです。国債の利払いのための融資とは国家への融資になります。国は納税の一部から利払いをするわけですから、銀行から借りる必要はないはずです。同時的に大量に売り出した国債の元本の償還が集中するならありうるのでしょうか。

そんな話とは別に、ここで大事なのは、前段の証明として、イングランド銀行に「ため込まれた」預金高は、納税のための短期間「公衆のあいだに」流出して減り、その分だけ「公衆のあいだに」流通する銀行券が増えるが、一時的にイングランド銀行から流出した銀行券は、必ず短期間で還流するよということです。

ですから、「流通は少ない」「流通は充分」は、ただ同じ総量のイングランド銀行券が実際の流通手段と預金に分かれる配分の違いにすぎないのです。

⑩p949 「他面では・・・」

前段までは流通手段としての貨幣の動きを論じましたが、ここでは資本としての銀行券、たとえばイングランド銀行への金の流入で増刷される銀行券は、資本として前貸しされるが、これも返済されるので実際に流通する銀行券は一時的に増加するだけだと、これまでと違うことを言い出します。

これまでは、事業が継続する限り貸し付けは続行され、その間利子は払い続けられると言っていたはずです。ビル・ブローカーへの短期の貸し出しなら別ですが。流通手段としての貨幣と資本としての貨幣がゴチャです。こういう矛盾はマルクスの頭のなかでは気にならないのです。「他の条件を不変とすれば」、すなわち銀行券の流通と預金への配分だけ考えると、こういうことも言えるのです。

⑩949 「取引が拡張されて…」

ここでは、銀行券の流通が十分でも利子率が高いことも、逆に銀行券の流通が不十分でも利子率が低いときもあると言って、その証明に「ハッバードを見よ」と付け加えます。しかし、後で見ますが、この表も根拠薄弱です。本当に言いたいことは次段にあります。

⑩949〜p950 「流通手段の絶対量が…」「そのほかの場合には…」

流通手段の絶対量が利子率に規定的に(明確な原因として)影響するのは逼迫期(恐慌時)だけである、それ以外では流通手段の絶対量は利子率にも物価にも必然的な関連はない、と結論を出しています。逆に言うと、恐慌時だけは、流通手段としての貨幣(銀行券および金)の需要が利子率を異常に引き上げるということです。

興味深いのは、ピール銀行法のもとでの初めての恐慌である1847年恐慌と、2回目の1857恐慌では、ピール銀行法の停止措置の果たした役割が違っていたということです。貨幣資本家も恐慌慣れしてきたか。

そのほかの場合には、流通手段の(実際の流通の)絶対量は、利子率に影響しない、この絶対量は諸商品の価格と取引の総量に規定されているだけであると、たびたび出てくる第一部の結論を持ち出します。手形は貨幣(銀行券)の節約が目に付きますが、本質的には貨幣の流通速度を上げているのです。

ykbdataは現在(2023年末)、マルクスが前にも言及して結論だけを示した、不換制のもとでのインフレーションの運動論に夢中になっています。マルクスの第一部の結論を基本にしながらも、一般に紙幣の供給を増やすと(金利を下げると)インフレ傾向になり、インフレ現象を抑えるために、今世界的には金融引き締め(利上げ)を行っている現実を、経済学的にはどう解明すればよいのか!? さらに日本では「異次元の金融緩和」でどうしてインフレが起こらなかったか!?

(実はすでに解明していました!)

⑩p950 〝銀行制限法″

〝銀行制限法″とはフランス革命への連合国の干渉戦争に対する反撃で、フランス軍がアイルランドとウェールズに侵攻したことを契機に、戦費確保のために銀行券と金との交換が禁止した(つまり戦費確保のために銀行券を必要なだけ発行できる)法律で、1797年に制定され1821年に廃止されました。

ここでも通貨流通量と利子率は逆方向に動いた事例をならべ立て、「したがって、利子率は、通流する貨幣の量には依存しない」と断じています。

⑩p951〜p952 「流通手段の発行と…」

トゥックとフラートンの混乱を論じた時に明らかにした、流通手段としての銀行券の発行(流通手段としての〝貨幣″の前貸し)と〝資本”としての貨幣の貸し出しの区別は、再生産論で見ると良く分かると言っています。

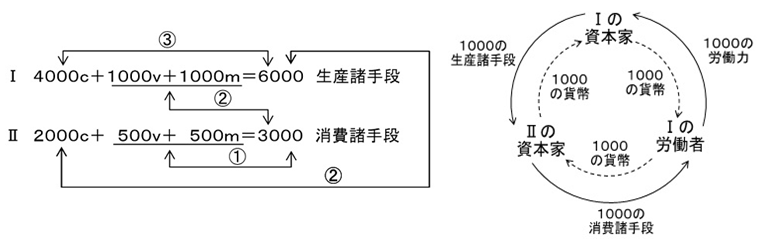

「たとえば、消費諸手段と、消費諸手段の生産手段、との間の交換行為の場合」とは、第二部の再生産論で示した、下図の左側の表式の②の交換を言い表しています。右側の図は、②のうちのⅠが前貸しした1000vと、Ⅱ2000cの半分が交換され、Ⅰが前貸しした1000vがⅠに還流することを示しています。

第二部第20章の第5節を参照せよとしていますが、そこでも指摘しているように、マルクスは同じ貨幣が何度も部門Ⅰと部門Ⅱを行き来することで、少ない貨幣で価値交換が行えると、いじり過ぎのつじつま合わせをしていますので、その1つだけの下図の右側の意味するところが分かればそれ以上は必要ないとykbdataは思います。

最後の部分は、たとえ事業家が自分の預金を引き出して労賃を支払っても、「少なくとも名目的には」貨幣を前貸しするのは銀行であり、前に指摘したように預金も流通貨幣の区分にいれれば、流通内の貨幣だと言っています。

なお、資本家に還流するのは「彼が現実に運用している産業資本を超過して前貸しされたものだからである」というのは、マルクスの筆が滑った間違いです。第二部の回転論で明らかにされたように、再生産過程が順調なら、投下した資本はすべて資本家の手元に等価値で還流しますが、その還流を仲介するのは、物々交換だったら不要でしたが資本主義的生産様式であるがゆえに、交換される資本価値に加えて(”超過して”)流通手段として投じられた貨幣だから、それは本来余分な貨幣として資本家に復帰するよ、ということだと思います。2023年当時のykbdataはマルクスの間違いを発見したつもりで得意になっていたようです。

第三部を読まずに第二部の再生産論と格闘していたころは、マルクスはどうしてこんなに貨幣の動きに拘泥するのだろうと不思議に思いました。しかし第三部の、貨幣の節約が信用の目的であるという信用論の目でこれを見ると、マルクスの意図が分かるような気がします。つまり、信用論抜きでもこれだけ少ない貨幣で再生産ができるよ、ということではないでしょうか。

マルクスは年2回の貨幣の回転で再生産の貨幣の量が半分で済むと、つじつま合わせのような話をしていましたが、無数の売買が同時に進行する社会的総資本の運動を考えれば、 第一部で論じた右図の法則により、流通手段としての貨幣の回転がもっと速ければ必要な貨幣量がもっと減ります。

第一部で論じた右図の法則により、流通手段としての貨幣の回転がもっと速ければ必要な貨幣量がもっと減ります。

これに信用が加わればさらに貨幣量は減り、「貨幣調整説」により、余った貨幣は銀行に戻ります。マルクスはそう考えて、ややこしい貨幣の動きを描いて見せたのではないでしょうか。

逆に言うと、恐慌が勃発すれば回転が止まるわけですから、莫大な量の貨幣が必要になります。しかしピール銀行法や貨幣の「しまい込み」で貨幣が得られず、多くの商品が大きく減価し、多くの商会や工場が破産することになります。第一部から第三部まで、マルクスの頭の中ではこのように俯瞰していたのではないでしょうか。【2025/10/9】

⑩p952 「チャップマン〔『銀行法』…」

これは、恐慌時の銀行券のしまい込みのことをくり返しているだけですが、恐慌時には余分な貨幣だけではなく必要な貨幣が、自動的にではなく、故意に戻らせられるということです。

⑩p952 「(第五〇九九号)…」

突如出てきたこの抜き書きは、貨幣資本と現実資本Ⅱの下図のことで、エンゲルスの編集でこんな所にも顔を出しています。あまり脈絡がありません。

⑩p952〜p953 「チャップマンは、次のように言う…」

ここは、エンゲルスが不同意を示した「短期の貨幣市場(Money at call)」のことを言っていますが、なぜ銀行が国債購入を「きわめて適切でない」と考えてコール市場にシフトするのかが分かりません。「コンソル公債」は償還しない「永久債」であっても売買は可能で、いざ貨幣が逼迫したら売ればいいのです。しかし、有期債に比べて価格変動が激しいと言う説もあります。

⑩p953 「輸出の増大さえもが…」

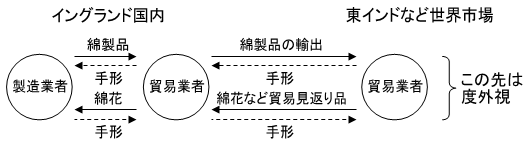

これは輸出超過は国内での債務超過にになるが、貨幣需要の増大として現れるのは逼迫期(恐慌時)になってからだ、なぜならイギリス製品の大量委託販売にたいしては、長期の(自己受け)手形が振り出されるので、代金を輸出先から回収して製造業者に支払うには時間的には余裕がある、その手形も「書き換えられ」てさらに長期になる(尋問に対してチャップマンはそれは自分たちには秘密のことで証言できない供述)ことがあると言っています。

しかし、輸出が増大すれば輸出業者に輸出製品の代金を請求する製造業者の手形も、輸出先に輸出製品の代金を請求する輸出業者の手形も、割引のための大きな貨幣需要を生じます。こう質問されたチャップマンは、逆に輸出先から輸入される原材料や植民地製品で相殺されると言っているようです。下図のイメージです。要するに恐慌時以外は貨幣なしで万事うまくいくよということです。

⑩p954 「ウィルスンがチャップマンにこう質問する…」

前半は第25章「信用と架空資本」のこのことです。

後半は、アメリカ向けの輸出では「諸商品は輸送中に抽象化される」すなわち「イギリスの輸出商人が〔直接アメリカ宛の(自己受け*ykb)手形を振り出すのではなく〕諸商品を引き当てにしてロンドンにあるアメリカの大銀行の一つにあてて4か月払いの手形を振り出して(すぐ割引を受けて現金化できる)、そしてこの銀行がアメリカから支払いを受ける」とはL/C付決済為替手形のようなことを言っていると思います。

「第25章信用と架空資本」での議会証言のたわごとを全部読み解いて来たので、チャップマンの話が何を意味するのかほとんど分かります。

エンゲルスの編集の意図はそろそろ繁栄期に向かいます⑩p954〜p956 「(第五一三六号)…」

第25章「信用と架空資本」での「東インド取引」をそのまま表現しています。その模式図を見ながら読めば簡単に分かります。ただし、ここではBはマンチェスターではなくロンドンの中小商会、Cはリバプールの輸出業者ではなく「ロンドンのれっきとした商会」になっています。

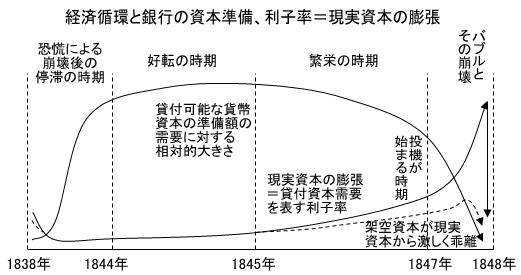

ここで新しいのは、チャップマンが手形割引をエンゲルスの主張通りに、資本の前貸しではなく債権の売買と認識していること、こうした輸出取引が増加すると貨幣(市場)への需要も増加し、割引への需要も増え、イングランド銀行の儲けも増えます。さらに、資本投下が突然拡大されえれば、当然利子率が上がると言っていることです。第30章の、産業循環での貨幣需要と利子率の関係を表した下たグラフの「繁栄の時期」に相当します。

⑩p956 「第五一四三号において・・・」

チャップマンが「わが国の輸出が大きいのに、なぜこんなにたくさんの金が必要であったのか、まったく理解できません」と、大商会の幹部としては信じられない証言をします。貿易が「順」ならば金が流入するはずですが、この「逆」現象はすぐ次の証言で明らかにされます。

⑩p956〜p957 「第五一四四号において…」

「尊敬すべきウィルスン」は、何だそんなことも分からないのかと言うように、半分本気で半分皮肉です。ここは、インドなどに綿製品を大量輸出する前に、アメリカなどから綿花を大量輸入する必要があるので、短期的には対外債務が大きいので金が流出するが、長期的には、イギリスはアメリカに対して債権国だからアメリカから金〔地金〕の供給を受けていた、という訳です。(1853年にはカリフォルニアで金の新鉱脈も発見されました。*ykb)

結局、恐慌前のバブル期には、「すべての国で過剰生産、過剰取引」(第30章)

で、チャップマンの「わが国の輸出が大きいのに、なぜこんなにたくさんの金〔地金〕が必要であったのか、まったく理解できない」という疑問も解かれます。

⑩p957〜p958 「第五一四八号において…」

ここの前半部分は、ウィルスンが、大繁栄期の高い利子率は高い利潤率の表れではないか、とチャップマンに本質的な質問をします。おもしろいのはチャップマンが、自分たちが事業者と商人の上前をはねてる心のやましさから、それを指摘されて驚き、高い利子率の言い訳をしているところです。

ykbdataが、マルクス(エンゲルス?)が「尊敬すべきウィルスン」と言ったのを「半分本気で半分皮肉」だと思ったのは、「両人(ウィルスンとチャップマン)が忘れているのは…(投機師が*ykb)高い利子を払うことができるのは、他人(商人や銀行*ykb)がそのポケットからそれを支払うからであり…先取りした利潤ではでな暮らしをする」ということからです。

最後の、イングランド銀行が「ほかの諸銀行よりも低い率で割り引く」というのは、イングランド銀行はほかの諸「銀行のための銀行」であるので、イングランド銀行の「再割引」(3回目かもしれない)は、ほかの諸銀行(大商会やビル・ブローカーも含まれる)の儲けを保障しつつ自分も儲けている、と言いたいのでしょう。

⑩p958 「(第五一五六号)…」〜「(第五一五九号)…」

1852年は1847年恐慌からやっと抜けだして好転しはじめたころで利子率は低く、1854年は繁栄期で、利子率が上昇し始めます。

⑩p958〜p960 「チャップマンの証人尋問のなかできわめておもしろいのは…」

ここで、以前にこれは証言の記録間違いだろう思ったことが、思った通り間違いだということが分かりました。すなわち、「再割引」しているのはビル・ブローカーではなくて、イングランド銀行を含む諸銀行です。前にも言いましたが、たぶん、イングランド銀行は諸銀行(大商会やビル・ブローカーも含まれる)が(再)割引した手形も、再(再々)割引するのでしょう。時によっては大商会やビル・ブローカーが再割引するこもあるでしょう。

「ところがそのとき、「1857年に、このようなビル・ブローカー3人(訳注*2〜4にあるようにみんな臭そう*ykb)が、約800万ポンドの負債と、この負債からみればあるかないかの自己資本をもって、破産した」は、これまでの証言を裏付けています。

チャップマンは、ビル・ブローカーが破産したのは、ビル・ブローカー割り引いた手形を、イングランド銀行が再割引きするのを拒否したからだと言う理由で、イングランド銀行がこれらの手形をどんな事情のもとでもビル・ブローカーたちのためにさらに再割引することを義務化する立法が必要だと主張します。

マルクスが段落の始めに「きわめておもしろいのは、この連中(ビル・ブローカーや銀行業者*ykb)が実際上公衆の貨幣を自分たち所有物とみなし、また自分たちが割り引いた手形をいつでも貨幣に換える権利があると信じている、ということである」と言ったのはこのことです。

⑩p961 「(第五九一一号)…」

マルクスは、前段のチャップマンの立法要求にたいして勝手なことを言うなという感じで、1858年の大規模手形詐欺事件を挙げます。

⑩961〜p962 「(第五一九六号)…」

これは約注*2にあるようにp943のダブりですが、エンゲルスが「配当金を当てにして流通から600万ないし700万の国家収入を(たぶんビル・ブローカーが*ykb)引き出す」ことを、ここにも引用した意図は{貨幣の供給が問題なのであって、資本または貸付資本の供給が問題なのではない}ということです。利子率の変動は資本への需要の変動によるもので、単なる貨幣の運動(これにも1回きりの利子が付くが)にはかかわりがないとを言いたい訳です。

⑩p962 「(第五一六九号)…」

これは、イングランド銀行がこれらの手形をどんな事情のもとでもビル・ブローカーたちのためにさらに再割引する立法が必要だという口実として、そうでないと約500の銀行業者は準備金を二倍にするために各行少なくとも5000ポンド、合計250万ポンドの貨幣が必要になると、チャップマンの脅しです。

⑩p963 「他方…」

チャップマンによれば、パニック時には銀行だけでなく、個人資本家も貨幣を手放そうとはしません。(だから、立法での強制も効果は半減だ、チャップマンの言うことは矛盾している、と言いたいのでしょうか。)

⑩p963 「(第五一七三号)…」「恐慌時のパニックを別とすれば」

「三億ポンドの負債」とは年取引高のことでしょうか(p972で平時の手形流通高であるとエンゲルスが明らかにしています)。(ところがピール銀行法によって)イングランド銀行券は2300万ポンドに制限されているから、これを一瞬に請求されたらと思うと「どんな瞬間にも、私どもを痙攣におとしいれるものではないでしょうか」と、またチャップマンは立法(あるいは法改正)を要求します。

「鋳貨」は銀行券を含む「通貨」を意味するようです。

「恐慌時の…」の段落でエンゲルスは、そんな心配は恐慌時だけだよと言っていますが、チャップマンも了解しているのです。エンゲルスがつけ加えた「チャップマンは…2300万ポンドの銀行券だけを論じる」は、次の段落に関連しています。

⑩p964 「同じチャップマンは言う…」「第一に…」

すなわち、同じチャップマンが1847年の4月と10月の貨幣逼迫のピークは、金が食糧輸入の代金として海外に流出したからだ、と言っていると指摘します。

マルクスは、その当時は世界市場貨幣すなわち金の蓄蔵(イングランド銀行の金準備)が「最小限度」になっていた、金の(最小限度の)蓄蔵は銀行券の兌換性を(最小限度の)保障にしたと言います。

⑩p964 「1847年には…」

手形交換所は手形の差額を銀行券で決済するので、ピール銀行法の停止で銀行券のしまい込みが収まらなければ、1847年には手形交換所は業務停止になったということです。

⑩p964 「けれども…」

チャップマンの証言は1857年7月である(p958)と思われ、マルクスは、チャップマンが「現在の状態は、それと(1847年の貨幣逼迫と*ykb)あまり違いありません」と、直後に起る恐慌を予感していた口ぶりだと言います。

⑩p964〜p965 「(第五二三九号)…」

訳注*1と2日付と曜日が訂正されていますが、それでも矛盾が解消していません。ここでは、ピール銀行法の停止前は銀行券を手に入れるのが大変だったが、停止されたとたん、貨幣はすぐ戻ってきた(しまい込まれていた銀行券がいっせいに姿を現した)、とチャップマンが言っていることだけは確実です。

⑩p965 「第五二七四号…」「(第五二七八号)…」

チャップマンの証言が続きます。

ロンドンだけでいつも1億から1億2000万ポンド(連合王国全体では約3億ポンド、p972参照)の手形が「浮動」していたと言いますが、媒介していたイングランド銀行券は1856年10月には2000万ポンド余で、全イギリスの流通貨幣の5倍以上の取引がロンドン行われていたことになります。

1857年恐慌の前の大繁栄の時期に、貨幣の流通量は充分だったか入手するのが異常に困難になったのは、イースタン銀行の1856年3月の貨幣逼迫への不安で引き起こされたと、議会証言から述べていますが、イースタン銀行の逼迫の原因は分かりません。後で出てくるでしょうか。

イースタン銀行とは19世紀半ばのロンドン、インド、香港において設立されたアジア市場向けのイギリス系株式銀行群のことで、オリエンタル銀行、チャータード銀行、マーカンタイル銀行、アグラ銀行、インド・ナショナル銀行、香港上海銀行などです。(「扉の向こうの帝国 ―『イースタン・バンク』発生史論―」2016年、川村朋貴)

⑩p965〜p966 「(第五三〇二号)…」「とにかく…」

エンゲルスがなぜ「チャップマンは、銀行準備金が減少するさいの懸念を、預金についての懸念から説明しないで」と批判するのかというと、マルクスが次のように説明します。

すなわち、銀行業者は必要最低限のイングランド銀行券を手元に置いてそれ以外はイングランド銀行に預金し、これがイングランド銀行の準備金になります。その準備金が逼迫期には例えば200万まで減少するが、こうした準備金が足りない時なのに、(満期になった手形の決済によって?)イングランド銀行に戻って来る銀行券を(ピール銀行法によって)金の流出分だけ廃棄するから(預金も引き出せず?手形も割り引かれず?)、これが恐慌を激化させると、逼迫期にイングランド銀行券を廃棄するという「全いかさま制度」を告発します。

⑩p966〜p967 「(第五三〇六号)…」

p964のくり返しみたいなものです。チャップマンは、手形交換所の決済に必要な銀行券がイングランド銀行から手に入らないと、銀行券と同じよう信用される一流手形で決済するしか他に方法がない、と言っています。「一緒になって」と「人々がマンチェスターで毎日やっていること」の意味が分かりません。

⑩p967 「ケイリーが…」

ここでは、オウヴァストンが1857年に銀行法委員会で証言した資本の観念についての、ケイリー(どんな人物かは訳注*2参照)の(この1858年銀行法委員会での)質問に対するチャップマンの回答を、マルクスは「よろしい」と評価します。

すなわち、オウヴァストンは1847年恐慌は資本(貨幣資本=利子生み資本の貸し付け)の逼迫である言っていますが、チャップマンは単純に貨幣(流通手段、決済手段)の逼迫であり、資本は事業で用いらている貨幣のほんの一部だ、と証言しています。

これは、どちらかというと、流通手段としての貨幣を論じているこの33章より、流通手段としての貨幣と資本としての貨幣の、二つ概念の混乱を取り上げた第28章で援用されるべきでしたね。ここからの議会証言の抜き書きは、しばらく貨幣と資本の区別や、手形と銀行券の関係など、すでに論じた諸点におよびます。

⑩p968 「(第五三三九号)…」

チャップマンの証言は続きます。手形割引の中止は決して貨幣がないわけではなく、きわめて人為的な制度(ピール銀行法)のもとで活動しているためだが、それで全産業を麻痺させていいのだろうかと、ピール銀行法を批判し、また、手形割引を強制する立法を望んでいる風な言い方です。

⑩p968〜p969 「逼迫を激化させ…」

ここでは、大銀行が三つもあれば銀行券の蓄蔵で人為的に貨幣逼迫を起こせるし、その連中が恐慌を利用して、恐慌の犠牲になる人たちの破滅から莫大な利潤をあげることをチャップマンは認めていることに対して、エンゲルスはチャップマンの言葉を信じてよいが、彼の会社(オウヴァレンド=ガーニー社)自身が1866年恐慌の際、1100万ポンドの負債を抱えて倒産し、ロンドン株式市場の「暗い金曜日」と呼ばれるパニックを引き起こしたこと(⑨p720の訳注)を皮肉っています。

なお、恐慌を利用した貨幣資本家の大儲けについてはすでに第31章でも触れられています。

⑩p969〜p970 「すでに先に見てきたように…」、「(第三〇九九号)…」

話の流れが一貫してない感じがあります。ここではトゥックが1848年に「商業の窮地」上院委員会で行った供述について、「資本前貸しは、イングランド銀行によって新たな銀行券の発行を通して行われる場合でさえ、直ちに通流銀行券の数量の増加を意味するものではないということを証明するだけ」とエンゲルスは言っています。次がこれに援用されているのがトゥックの証言(第三〇九九号)です。

「イングランド銀行は、銀行券の発行を増やさなくても、その前貸しをいちじるしく拡大することができる」かという質問に対してトゥックは預金や借入金で前貸しを拡大したと答えています。

⑩p970 「しかし、卸売業は…」

話が右往左往しています。卸売業(だけではなく諸商品を大量に扱う商人)は、銀行券より手形の方を多く流通させるので、どんな事情のもとでも手形が受け取られることが、事業にとっては重要だ、と言うことをこれまでの証言も紹介してきたと言って、ハイネの一節で皮肉りますが、マルクスの真意は、銀行券と手形はどんな関係にあるかということです。これはすでに第25章「信用と架空資本」の冒頭で結論を出しています。

⑩p971 「ギルバートは…」

「銀行券の流通高の縮小は、決まって手形の流通高を増加させる」。手形には商業手形と銀行手形の2種類あって、短期の銀行手形(支払人の銀行が引受人となった為替手形で、極めて信用度が高く、低利で割り引かれた)は通貨(銀行券)のように扱われたと言ってます。

⑩p971〜p972 「これは、いくらか…」、「しかし、このようなに…」

これは、ギルバートの「銀行券の流通高の縮小」時より深刻な貨幣供給の逼迫時には、貨幣の支払いを先延ばしするだけの融通手形が大量に発行される、と、ニューマーチ(統計経済学者でトゥックの『物価史』に協力)が言っているというだけです。

⑩972〜p973 「したがって…」

マルクスの結論です。手形の流通量は、ただ取引の必要によって規定される、1950年代には連合王国全体では3900万ポンド(ピール銀行法の制限で2500万ポンドの金準備+政府保証の1400万ポンド)の銀行券の7〜8倍の3億ポンドの手形が流通していた、平常時の手形流通は貨幣流通には影響を与えない、ただし貨幣の払底期(逼迫期)には影響を受け、恐慌時には手形はまったく機能せず、だれもが現金しか受け取りらなくなると、これまで通りのことを言っています。

⑩p973 「すでに見てきたように…」

ロンドンには意図的に貨幣逼迫を起こして中小貨幣取引業者たちからカネを巻き上げる力のある大貨幣資本家が何人もいて、具体的には100万から200万ポンドのコンソル公債を売り、同額の銀行券を市場から引き上げて貨幣逼迫を激化させることができる、三大銀行の結託でそれを(「であろう」と表現しているが)行ったと、告発しています。

三大銀行とは?固有名詞が出て来ません。だれか知っている人は教えてください。

⑩p974〜p975 「ロンドンにおける…」、「イングランド銀行は…」、「イングランド銀行が…」

マルクスは、イングランド銀行がなかば国家施設なので、上記のような残忍なことはできないが、ピール銀行法のもとで私利をはかることをしてきたと告発し、その力は1億2000万ポンドのロンドン貨幣市場の15%〜20%を支配し、ピール銀行法のもとで補償されている、金準備のない1400万ポンドも利潤を生みだすことを意味することを、1857年の銀行法委員会でのウィルスンの質問に対する、前出のニューマーチの証言で語らせます。

⑩p975〜p976 「同じことは…」

1844年のピール銀行法以前は、イングランド銀行以外の銀行でも、金準備の3倍の自行銀行券の発行が許されていて、それを貨幣資本として活用して利潤をあげることができたと言っています。諸銀行券の発行は地域で流通する硬貨を節約できるから「それだけの額の資本の創造」とみなしていたブルジョア経済学者の観念を皮肉っています。

最後の下りは要するに、「銀行制限法」で金との兌換を免除されて、つまり国に庇護されながら、国に貢ぐのではなく、国債の利子を国から(つまり公衆から)むしり取っているとイングランド銀行を批判しています。

⑩p976 「さらに、諸銀行は…」

「地方諸銀行は…その剰余資金をロンドンのビル・ブローカーに送り、それと引き換えに割り引かれた手形を自分たちの送ってもらう」とは、

ニューマーチの証言によると、地方銀行はその余剰資金を地元で割り引いた手形ではなく、(満期で還流した*ykb)銀行券をビル・ブローカーに送ります。なぜかというとその地方の手形がロンドンの金融市場で流通すると、地元の資金をロンドンに送って金儲けしていることがばれてしまうからです。現金にすればどの地方の資金かは分かりません。

そしてロンドンのビル・ブローカーから受け取った(ロンドン引き受けの)手形は、これも地方銀行にロンドン宛の手形を振り出してもらうことをその地方で知られたくない顧客たちのために使われるという訳です。ですから、地方の預金者が自分の預金が植民地投機に使われるなど夢にも思っていない、「諸信用の『美しい』からみあい」が完成するわけです。

これ、最高傑作です!! ロンドンのあけすけな欲望に比べ、それをよく思わない地主階級の影響が風土として残っているのでしょうか。

流通手段がこの章のテーマですから、最後に一応、このことが地方で銀行券の大部分を流通から追い出していると言い添えます。

⑩p976〜p977 「したがって…」

銀行が資本を創造する方法を次の三つにまとめています。(一)自行銀行券の発行、(二)ロンドン宛ての手形、(三)自行が裏書した手形。

⑩p977〜p978の原注(一二) 「イングランド銀行の力は…」

まずここでは、イングランド銀行以外の有力貨幣資本家として個人銀行、株式銀行、ビル・ブローカーの3人がそろって紹介されます。正常時にはこれらの3人が十分資本を持っているので、イングランド銀行が大きくない金流出を阻止するために割引率(利子率)をあげようとしてもできませんが、「国内の逼迫がひどいときには、イングランド銀行が利子率を左右します。」ということです。

エンゲルスによる原注(一二)は、だいぶ先の1894年の金流出による公定歩合(イングランド銀行の貸出金利)の上昇に市場金利は反応しなかったことをあげていますが、独占体が現れた時代ですし、この時期は貨幣の「逼迫期」ではなく、例証になるかどうか疑問です。それでも金は戻ってきたので世界市場は反応したわけです。

⑩p978〜p979 「もっともイングランド銀行は…」

これは前段と逆の動きの議会証言です。イングランド銀行は公的施設だとp974と同じことをくり返した後、平常時には「割引率が最も高いときはイングランド銀行がもっと安く用立て、割引率が最も低いときには、(ビル)ブローカーたちがもっと安く用立てる」と、「公定歩合」は市中金利の変動幅より小さいことを言っています。これは原注(一二)と矛盾します。

⑩p978〜p979 「しかし、それにもかかわらず…」

その矛盾を解決しているのがこの部分です。すなわち、逼迫期にイングランド銀行はさらに利子率を上げる(「ネジを締める」)と輸出のための仕入れはすべて止まってしまい、(イギリスの輸出品が外国で滞留して代金が回収されずに貿易差額の支払いのために流出していた)金の流出は止まり一部戻って来ると、ギルバートを紹介しています。

さらに、第35章に踏み込む形で、外国為替相場に言及しています。「外国為替相場」は、現在は各国通貨の交換比率ですが、当時は外国への輸出代金を取り立てる為替手形のロンドンでの割引率のことで、代金回収の不安が高まれば当然割引率(利子率)は高くなり、つまりポンドは安くなります。これは、L/C(信用状)取引に関するWebページの「輸出者」振り出しの為替手形の「輸出地銀行」による割引率が高くなるということです。(不正確なのでこちらに改定しました。これでも不十分かもしれません。【2025/11/2】)

逼迫時のこの高い割引率が市場金利を引き上げ、製造業者と輸出商人を犠牲にして為替相場は回復する、一方でイングランド銀行は大儲けする、と、これまでのことをくり返します。

⑩p979〜p981 「しかし、〔フレンド会の〕…」、「これは…」、「これは…」

ガーニーの「あらゆる変動が消息通には有利」はすでにp739で紹介されています。言っていることもこれまでのくり返しです。ここで新たに「銀行制限法」による兌換の禁止期間に含まれる1797年から1817年の間にイングランド銀行はこんなに儲けた(合計2900万ポンド余)という数字が出てきます。アイルランド銀行も1797年から1821年で1100ポンド以上儲けたと言っていますが、兌換停止中のことなので、あまり論旨に関係がないと思います。

⑩p981 「さらに、集中について語ろう!…」

これも論旨を飛び越えた論議で、「資本の集中」を理論的に扱っているものではなく、マルクスの「寄生階級」に対する怒りを表現しています。1844年の法はピール銀行法、1945年(の法)はアイルランドへの同法の拡大です。

p981末からの約注では、このマルクスの論評が付けられたワイリーの証言の抜き書きは34章(p993) にまわされたと言っていますが、ワイリーの抜き書きは、オウヴァストンの通貨数量説に対して、商品価格の変動と利子率の変動は連動しないと反論しているので、34章「〝通貨主義″と1844年のイギリスの銀行立法」に移したエンゼルスの編集は妥当だと思われます。

⑩p982 「それでもなお…」

前段の比喩的表現で、さらに二重否定で読みにくいですが、要するに、銀行の圧力は牧師の忠告よりも、若い商人を浪費から救うことの力になる、この尊敬すべき盗賊ども(イングランド銀行とそれらを取り巻く大貨幣貸付業者たち)の搾取は、「生産と非搾取者たち自身との利益のためである」という皮肉です。

この第33章は、エンゲルスが「信用制度下の流通手段」と章立てしましたが、「通貨調整説」を唱える銀行学派が、実は対立する通貨主義学派の「通貨数量説」にもとづくピール銀行法で、恐慌時に工場主や商人を破産させて大儲けをするあくどさを、怒りをもって告発している章でした。

内容的には、これまでのくり返しや見出しと無関係な話も多かったのですが、それもで読み解くとたとえばロンドンのビル・ブローカーと地方銀行の関係や、ビル・ブローカーと銀行の、「再割引」と「割引」との関係が観念的転倒であったことなどが明らかにされて、ykbdataには面白く読めました。

次の34章はほとんどエンゲルスの構想による「〝通貨主義″と1844年のイギリスの銀行立法」です。これも表題からしてこれまでの論議の蒸し返しでしょうが、それでも新しい発見があるでしょう。

2024年1月1日 ykbdata

|新版「資本論」の研究のトップページ |第三部の目次 |前のページ |次のページ |メール|