◆◆◆新版「資本論」の研究◆◆◆

|新版「資本論」の研究のトップページ |第三部の目次 |前のページ |次のページ |メール|#070:第三部第5篇第31章 貨幣資本と現実資本 Ⅱ ⑩p878~p898

⑩p878

エンゲルスによる章立てのこの31章は、前30章で論じた貨幣資本、すなわちゲルトカピタルとマニイドキャピタル、あるいは(生産資本の資本形態としての)貨幣資本と貸付可能資本の、現実資本との関係(「第一に」の問題)を、「まだ結末に達していない」とさらに深く論じるようです。

マルクスは貨幣の貸付資本への転化は、貨幣の生産資本への転化よりもはるかに簡単なことで、その転化には(一)貨幣の貸付資本への単なる変化、(二)資本または収入の貸付資本への転化の二つがあると述べ、このうち産業資本の現実の蓄積と結びついている積極的な貸付資本を含みうるのは(二)だけだと断ります。その意味は追いおい明らかにされるでしょう。

第1節 貨幣の貸付資本への転化 ⑩p879~p893

前段の「(一)貨幣の貸付資本への単なる変化」にあたる部分です。「(二)資本または収入の貸付資本への転化」は第2節です。

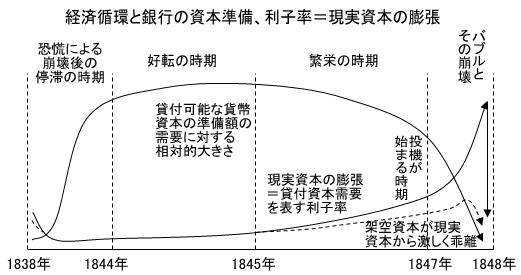

⑩p879~p880 「すでに見たように…」

はじめの4行目までは生産資本の蓄積と貸付資本の蓄積は、恐慌後の停滞期および好転期には逆方向に運動するという、前章のおさらいです。その後、同じことを手を変え品を変え、四回くり返します。上のイマージ図を見ながら読み進めましょう。

一回目は5行目から8行目で、停滞期には、再生産過程を巡回していた貨幣資本(ゲルトカピタル)すなわち流通手段は、停滞して銀行に流れ込み遊休貸付資本(マニイドキャピタル)となり、好転期には貨幣資本がしだいに多く使用され始めるが、まだ利子率は非常に低いと言っています。6行目の「貨幣資本」(ゲルトカピタル)は「貸付資本」(マニイドキャピタル)の言い違いか、翻訳の間違いでしょう。

二回目は8行目から11行目で、停滞期は貸付資本の過剰は産業資本の停滞を表現し、好転期でも(有休していた)自己資本が機能し始め、商業信用(貨幣資本)が銀行業者信用(貸付資本)からまだ相対的に自立している。すなわち、書いてはありませんがこの時期も貸付資本への需要は相変わらず低く、利子率も低いままだということです。

三回目は行末の3行で、停滞期も好転期も、貸付資本の過剰のもとでこれまで有休していた貨幣資本の機能化によって、現実の蓄積過程の拡張すなわち生産資本の蓄積が促進される。

四回目は、p880の1行目から3行目で、現実の蓄積は、停滞期には低い物価と同時に生じ(る低い利子が)、好転期にはゆっくり騰貴する物価と同時に生じる低い利子が、利潤のうち企業者利得転化する部分を増加させる(利潤が資本として追加される、すなわち第二部の拡大再生産を表す)からだとくり返します。

最後に繁栄期にも現実の蓄積が進むが、それは利子が騰貴するが利潤の増大の方が大きいからだ、と言っています。

最後に繁栄期にも現実の蓄積が進むが、それは利子が騰貴するが利潤の増大の方が大きいからだ、と言っています。

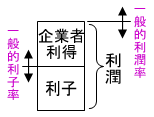

ここまで、産業資本家(および商人)と、利子生み資本による利潤の争奪戦という見方で、「好転期」までは、商業信用が銀行信用から相対的に独立しているからだと、第23章の利子と企業者利得の区分と対立を思い出させます。

⑩p880~p881 「他方では…」

貸付資本の蓄積は、「少しも現実の蓄積なしに」蓄積しうると言っています。ここは、訳注にある、草稿の「現実の蓄積に少しもかまわず」の方が正しいです。すなわち生産的資本の蓄積の多い少ないとは無関係に、さらに言えば恐慌時を除くすべての循環期を通じて、という意味です。これは(一)の「貨幣の貸付資本への単なる変化」のことで、具体的には、産業資本家と商人および個人の預金が(何年にも渡って定期的な利子をもたらす貸付ではなく)手形と保管証券引き当ての短期の貸付のための貸付資本となると付け加えます。

銀行業者の観念では、銀行預金(今で言いう定期預金でない預金)は(「ある人がそれを持ち去ると、他の人がそれをもってくる」ので)「浮動資本」と名付けられます。

ここで、手形割引で産業資本家や商人に前貸しされる貨幣は、貨幣資本(ゲルトカピタル)なのか、貸付資本(マニイドキャピタル)なのか、再確認しておきましょう。

手形も一種の「保管証券」で、船荷証券、倉庫証券などと同じで、「割引」による貨幣の「前貸し」で、その満期に貨幣資本家に1回だけの利子をもたらします。マルクスはこのいう性質から手形割引などで「前貸し」される貨幣を「利子生み資本」に入れておらず、「短期の貸付資本」として商人資本(その大きさに比例して社会的総利潤から平均利潤を受け取る)のような働き、つまり流通手段としての役割が大きい貨幣だとを考えているようです。

これについては、はっきりとは、どこにも書いてないので少し曖昧で、「銀行資本の構成」で手形を、国債や株式などの「利子生み証券」も入る「有価証券」に分類するかどうかで

一時的にはマルクスとエンゲルスが食い違っていましたが、29章の

「銀行資本の構成諸部分」で統一されています。

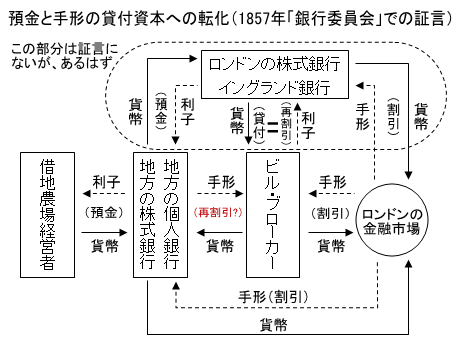

⑩p881~p882 「銀行委員会…」

まずは、たぶん全経済循環期を通してのことだとと思われますが、「浮動資本」をイングランド銀行券の発行残高を言い表すとすると、非常に大きな変動はないようだが、という質問に、当時のイングランド銀行総裁のウェゲリンは、「浮動資本」には他の銀行から預託されたものも含めイングランド銀行の準備金も入るので、それはいちじるしい変動があると答えます。「浮動資本」に準備金を入れるのは、預金の「要求払い」や手形割引に対応するための準備金だということだ思いますが、ウェゲリンは最後に「浮動資本は地金および硬貨(金貨*ykb)である」と語ります。

これについてマルクスは、ウェゲリンのいう経済学カテゴリーで使われる「流動資本」をまったく違うものだが「浮動資本」と呼び変えたり・・・「販売困難な証券に投下されている貨幣」を「固定資本」と呼ぶなど、銀行家の信用論では経済学カテゴリーが大混乱だと嘆きますが、「浮動資本」は激しく変動するということだけは明確です。

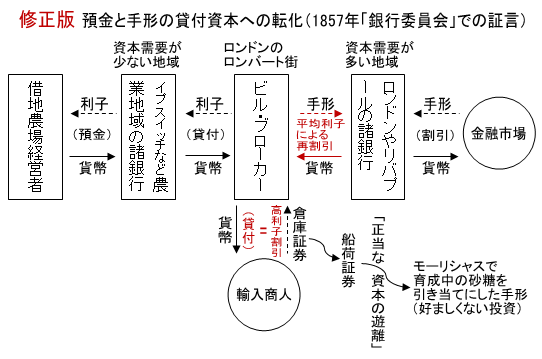

⑩p882~p883 「ロンドンの株式銀行は…」

1847年から1857年の間にロンドンの株式銀行の預金額は885万ポンド余から4310万ポンド余に増えたが、それは、865ページで「あとで述べるイプスイッチの例」とした地方銀行での借地農業経営者と小売商人の預金の4倍化や、預金(「資本」ではなく「収入」もある)の諸階級への広がり、それがロンドンに引き寄せられたためだと、議会証言を引用します。

そして、それが自分たち(ロンドンの銀行)の手形割引業務のためだけでなくビル・ブローカーに貸し付けられたという証言を紹介します。(中央銀行であるイングランド銀行のビル・ブローカーへの資本貸し付けはまだ証言されていません。)そのイメージはこうです。

⑩p883~p884 「銀行業者は…」

4行目の「ビル・ブローカーによってすでに再割引されている」は、この段落の1、2行目と明らかに矛盾していて、証言の記録間違いだと思われます。ビル・ブローカーが割り引いた手形を再割引するのが地方銀行だと思われます。その後の記述も割引と再割引が逆になっています。この辺は議会証言の速記者の理解力不足もあると思われます。

しかしそんなことよりも「膨張した架空な信用が、融通手形と無担保信用(コールマネーのことだと思われます*ykb)によって創出されたのであり、そのようなことが非常に容易になった」が大事です。上図を見れば、過大な信用とは、ロンドンの諸銀行がビル・ブローカーに担保もなしに過大な信用(資本貸し付け)を与えるということだと思います。

前章の「私的貨幣資本家」の一つがビル・ブローカーだと明言されました。

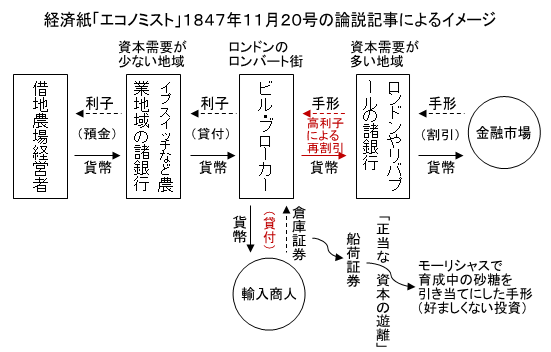

⑩p884~p887 「この再割引については…」

さて、これまでの錯綜と混乱を、経済紙「エコノミスト」が的確に概括しています。「エコノミスト」の記事はビル・ブローカーの「前貸し」が輸入商人の「正当な資本」を遊離して投機に至る「信用の連鎖」を見事に描いています。

さすがマルクスも信頼して寄稿した「エコノミスト」です。まるでマルクスの寄稿文のようです。これをイメージ図にすると議会証言よりずっと明確です。輸入商人への「貸付」は「倉庫証券」を担保にした利子生み資本よって行われると解釈できます。これを手形の割引と同様に捉えれば、ビル・ブローカーが持ち込む倉庫証券を再割引するのは銀行ですので、「エコノミスト」の解説のビル・ブローカーと銀行の間の手形と貨幣の流れの矢印が逆です。

ただし、高利子による割引はビル・ブローカーが行うもので、それよりも低い、銀行による平均利子率での割引で輸入商人から得た高い利子の一部がビル・ブローカーの手もとに残ります。

マルクスは、「エコノミスト」の引用のあとの段末で、地方の預金者が自分の預金が植民地投機に使われるなど夢にも思っていない、「諸信用の『美しい』からみあい」と皮肉っています。

(一)「貨幣の貸付資本への単なる変化」によって、これだけの架空資本が生み出されます。

これらの証言の引用やマルクス(エンゲルス)の解説は、第25章の「東インド=中国市場におけるいかさま」で簡略にでも行われるべきでした。この点でエンゲルスの編集はどうだったのでしょうか。

⑩p887 「大規模な公共諸企業…」

第25章「信用と架空資本」の鉄道詐欺のことなので省略します。

マルクスはこのあと、第33章「信用制度化の流通手段」のp936のイングランド銀行券の年代流通高の変化を示す表とそれに関する証言の抜き書きを、ここに挿入するように指示していたと訳注*3で解説しています。

⑩p888~p892 | 線から | 線までは第28章「貨幣と貨幣資本」のくり返しであり、これも省略します。

⑩p892 「現実資本…」

p888の訳注の新しい考察(b)、すなわち「10年の循環を描いて運動するイギリス産業の発展期については、そのたびごとに、恐慌のまえの最後の繁栄期の最高限が、次に来る繁栄期の最低限として再現し、次いではるかに高い最高限に上がっていく」ことについて話し始めます。

⑩p892~p893 「繁栄の年である…」

「大ブリテンおよびアイルランドの輸出生産物」統計を追っていくと

1824年(繁栄期) … 4039万ポンド

1825年(恐慌後) … 3500万ポンド~3900ポンド

1836年(繁栄期) … 5336万ポンド

1837年(恐慌後) … 4200万ポンド

1845年(繁栄期) … 6011万ポンド

1848年(恐慌後) … 5300万ポンド

1857年(繁栄期) …1億2200万ポンド

1858年(恐慌後) …1億1600万ポンド

1860年(繁栄期) …1億3600万ポンド

となり、恐慌後の繁栄期は恐慌前の繁栄期より必ず上回っているのです。

マルクスはこの事実に、恐慌が資本主義の終焉を表すものではなく、資本主義的生産様式は恐慌をくり返しながらさらに発展して行くものだということを発見したはずです。

しかし不破氏は、マルクスが第三部草稿のあとの第二部草稿執筆中にこのことを発見したと言っています。(志位氏も第一部の完成稿(1966年~)を執筆する過程で発見したと言っています。【2025/10/7追加】)確かに第三部には資本主義の発展で自動的に社会主義になるような印象を受ける箇所がいくつもあります。しかし不破氏の「『資本論』全三部を読む 新版」も、他の解説書も、マルクスの上記のこの考察に触れていません。

ykbdataの思うところはこうです。1847年恐慌によるヨーロッパ革命は敗北し、1857年恐慌ではマルクスが期待した革命的激動は起こりませんでした。ですからマルクスはこのころから、資本主義がどんなに矛盾を深めても、革命の主体である労働者階級の成長がなければ革命は起こらないと、第三部草稿執筆(1864年後半~1865年後半)の前に気づき、まだ確信はないので、ここではあまり論評なしに上記の事実の記述を残しただけでしたが、第三部草稿執筆と重なる時期にインタナショナルの創設(1864年9月)に尽力したのではないでしょうか。

上記の主張は単純な誤りでした。マルクスは第三部の第一篇から第三篇の草稿を1864年後半に書き、次いで第二部の第一草稿を1865年前半に書く中で「商人資本による流通過程の短縮」を発見し、資本主義的生産様式は周期的に恐慌をくりかえしながらさらに発展していくものだと、恐慌論を発展させました。その後第三部第四編から七編の草稿を書きましたので、上記もマルクスの恐慌論の発展の後に記述されたものです。ykbdataの誤りでしたが、反省と不破氏への謝罪のために、削除せずに残しておきます。ひとこと苦言すれば、不破さんもこのことを、「新版『読む』」で触れてほしかった。【2025/12/20】

ここでマルクスの草稿執筆の順序を年代順に整理して置きましょう。

57~58年草稿⇒「経済学批判」刊行

61~63年草稿

64年後半 第三部第一篇~第三編草稿

65年前半 第二部第1草稿(恐慌論の発展)

65年後半 第三部第四篇~第七篇草稿(恐慌論の発展を反映)

66~67年 第一部完成稿(革命論の発展、61~63年草稿のほとんどを吸収?)

(1867年 マルクスによる第一部刊行)

65~81年 第二部草稿(第2草稿~第8草稿)

(1883年 マルクス死去)

(1885年 エンゲルスによる第二部刊行)

(1894年 エンゲルスによる第三部刊行)

(1895年 エンゲルス死去)

【2025/12/4追加、2025/12/26( )内補足】

第2節 資本または収入の、貸付資本に転化される貨幣への転化 ⑩p893~p898

章のはじめの貨幣の貸付資本への転化のしかたの(二)資本または収入の貸付資本への転化、についてです。ただし、この第2節の草稿は、エンゲルスが、マルクスの議会証言の抜き書きを境に、勝手に章分けした31章のなかでも、32章「貨幣資本と現実資本 Ⅲ」まで、ひと段落もせずに続きます。

⑩p893~p894 「われわれがここで…」、「この二つの場合以外に…」

ここでの貨幣資本の蓄積の考察については、商業信用の停滞による貨幣資本の滞留や、生産資本の節約による資本の分離(すでに私たちは、資本の回転期間の短縮や原材料・労賃の下落、商品価格の騰貴による「資本の分離」という概念を第二部で学んでいます)も、さらに新鉱脈発見(1853年)での金の流入も対象外とするとしています。

これ以降、マルクスは貸付可能な貨幣資本(利子生み資本)の源泉として、だいたい次の項目を挙げているようです。

①利子による利潤の収奪(p894)

②恐慌時の有価証券の買いたたき(p895)

③諸階級の収入の銀行預金(p896~898)

④再生産のための可変資本と不変資本の備蓄(p896~、p899~)

⑤遊休資本、資本の遊離・分離(p901)

③と④、それと⑤の一部は「(一)貸付資本への単なる変化」です。それ以外は「(二)資本または収入の貸付資本への転化」です。 これはykbdataのかってな区分ですが、参考にして読み進めてください。

⑩p894~p895 「貨幣を貸し付ける…」

資本の蓄積一般を見れば、産業資本家(ここでは生産的資本家=企業者=工場主や商人を意味する)と貨幣資本家(銀行家やビル・ブローカー)の資本の蓄積の仕方は違う、産業資本家は現実資本すなわち生産資本および商品資本の形態で蓄積し、貨幣資本家が貨幣形態で蓄積します。p895の1行目の「だから」は誤りで「にもかかわらず」に読み替えないとその後の意味が通じません。

貨幣資本家の蓄積の源泉は生産的資本家(産業資本家と商人)が実現する剰余価値(利潤)だというのはすでに明らかです。「(同時に他人の貯蓄の利子の一部の取得)」とは貨幣資本家が生産的資本家から利潤の一部を利子として奪い取るという意味です。

「すでにみてきたように…」(p895の5行目)

産業循環の不景気局面(草稿では反転局面)とは恐慌時のことで、そうしないと後の意味が通じません。そのあとでマルクスの言っていることは、恐慌時には特に商人の貨幣資本需要への殺到を利用して貨幣資本家は利子率を極端に上げて企業者利得をすべて飲み込んだ上に、有価証券を買いたたき、景気回にともなう証券価格回復後に売り飛ばしてで大儲けし、これを貨幣資本に転化すると言っています。「売り飛ばされない部分はより高い利子を生むが・・・」とは有価証券の独自の運動法則です。

「したがって…」

貨幣資本家(「この特殊な部類の資本家」)の蓄積は当然貨幣資本の蓄積として生じますが、それは拡大再生産にともなう信用制度の拡張(イギリス国内循環⇒大陸との貿易⇒アメリカ大陸との貿易や東インド貿易など世界市場への拡大にともなう信用の拡大。例えば手形満期が3カ月から12カ月にに延長されたり、信用状付き貿易為替決済が発達したり)されるたびに増大します。

⑩p896 「利子率が低ければ…」

銀行家は、恐慌時に高利子率で大儲けするだけなく、利子率が低い時期にも預金利子率をもっと下げてしっかり儲ける、とエンゲルスが追加します。

⑩p896~p898 「その他の部類の資本家たち…」「ここではまず第一に…」

その他の、すなわち貨幣資本家以外の、産業資本家や商人の貨幣資本の蓄積については利子生み証券での蓄積を(本来これは貨幣資本家のやることだから)度外視して見ると、産業資本家の利潤の、一方の一部が収入として徐々に(個人的に)消費されようが、(産業資本家の利潤の)他方の一部が蓄積(拡大再生産)に予定されようが、銀行制度が発達するにつれて、それはくり返し(一時的に)銀行預金となり、(ひとまとめの大きな)貸付資本へ転化できると言っています。

(簡単のために「さしあたりを度外視」すると言っていますが、商人も簡単です。例えば卸商は、次の大量仕入れのために、小売商から次々と回収される貨幣資本を一定期間備蓄します。)

待てよ、ykbdataは、ハタと考えてしまいました。(一)の貨幣の単なる貸付資本への転化とどこが違うの?銀行にとっては同じじゃないか!と。

マルクスは、地代などすべての不生産的階級の収入も、高給労働者の収入さえも同様だ、銀行預金となればみな同じだと続けます(やっぱり!)。その後の話もややこしい話もそうですが、だから銀行業者にとっては貨幣と資本の区別がつかないのでしょう。

第32章 貨幣資本と現実資本 Ⅲ(終わり) ⑩p899~p930

エンゲルスが勝手に章立てしてしまいましたが、単純に前章第2節の続きです。

⑩p899 「こうして資本に再転化されるべき貨幣の総量は…」

すなわち、産業資本の生み出す総利潤が分解する諸階級の収入の総量は、大量の社会的再生産過程の結果ですが、貸付可能な貨幣資本としてはそれだけではない、とマルクスは話を再開します。

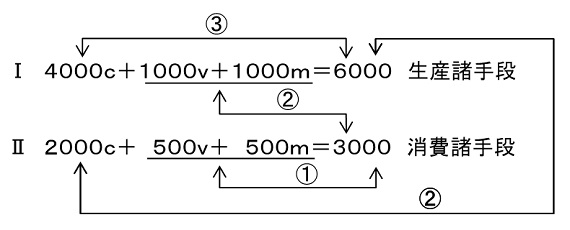

⑩p899~p900 「これまで展開されたことのうちでもっとも重要なのは…」

この段落は、生産物価値の補填関係とそれを媒介する貨幣の流れで表現された第二部の最後の(拡大)再生産論を、貨幣資本で言い表すという、きわめて重要な論理が含まれているとykbdataは直感します。ただし、どんな解説書もそんなことは感じ取っていないようです。では、マルクスの論を読み解いていきましょう。

諸階級の収入(地主階級の地代収入なども含む)のうち消費に予定されている部分の拡大は、それはまず貨幣資本(ゲルトカピタル=生産資本の転化形態)の蓄積として現れます。

ここでマルクスは、労働者の収入は可変資本だから度外視すると言っていますが、正確には労賃(収入)はすぐ支出(消費)されて、可変資本を補填はするが、当時は預金もされないから貨幣資本には転化されないので度外視する、ということです。

次にマルクスは、年生産物のうち消費のために予定されたこの部分は決して資本にならない(新たに資本に転化しない)がそのうちの一部分(生産諸手段生産部門の資本家と労働者に消費される生産物)は消費諸手段生産者の不変資本を補填すると言い出します。第二部の単純再生産の復習をしましょう。

消費に予定されている部分とは生産物Ⅱ3000です。これは消費されて新たな資本には転化しませんが、そのうち一部分2000がⅡ2000cを補填する、すなわちⅠ1000v+1000m=Ⅰ2000の支出がⅡ2000cと交換(補填)されます。

段落の後半でマルクスは、消費される収入は資本に転化しないが、収入のうち、資本家がこれから投下する予定の可変資本としての部分も、上記の不変資本を補填する部分も、一時的に生産過程から遊離されて(具体的には銀行に預金されて)「しばらくは」(p900の3行目)すなわち短期の貸付可能な貨幣(マニイドキャピタル)の機能を果たすので、現実の資本蓄積よりも大きな資本の蓄積となる、と言っています。(固定資本の更新のために備蓄される貨幣もそうなるでしょう)

あれ?さっき労働者の収入=賃金はすぐ支出されるので預金されないと言ったばかりじゃないか!と思いましたが、ここで言っている「可変資本」は、資本家が比較的短い周期で労賃を定期的に支払う(当時は週給)ために、一定額の「可変資本」が預金=貨幣資本として準備されたことを言っているのであり、労働者に支払われた賃金のことこではありません。

さあ、ここでマルクスの一言ひとことを上図を見ながら読み解いてみましょう。上述の分析でもういいよという人は読まなくていいです。

まず、「年生産物のうち消費のために予定された部分は、決して資本にはならない」とは、下段の右辺の生産物3000は消費諸手段で、これは再生産過程から出ていき、個人的に消費されますので、決して資本として再生産過程に戻ってこない、ということです。

「そのうちの一部分は、資本、すなわち消費諸手段の生産者たちの不変資本を補填するが、しかしこの部分が現実に資本に転化する限りでは、それは、この不変資本の生産者たちの収入の現物形態で存在する」とは、部門Ⅰの(1000v+1000m)は貨幣形態で、生活必需品や奢侈品という現物形態存在する消費諸手段であるⅡの生産物3000のうち2000と交換されて消費されるが、その貨幣でⅡの資本家は部門Ⅰの生産物である生産諸手段(機械や原材料)を買い、部門に自身の生産物に消費された不変資本Ⅱ2000c(機械などの摩滅部分や消費された原材料)を補填する、ということです。

次に、「収入を表し、消費の単なる媒介者として用いられるその同じ貨幣が、通例、しばらくのあいだ、貸付可能な貨幣資本に転化する」とは、上述のⅠ(1000v+1000m)のうちの1000mの貨幣は、上述の転換の単なる媒介者=流通手段であり、決して資本ではない貨幣が、銀行の手によってしばらくの間(短期の)貸付資本(マニイドキャピタル)に転化する、ということです。Ⅱ500mも同じことが言えます。

「この貨幣が労賃を表す限りでは、それは同時に可変資本の貨幣形態でもある」とは、上述のように、「可変資本」は労働者に支払われた賃金ではなく、その賃金を支払うための(たとえば資本の回転時間が半年なら、約4週×6カ月=24週分の賃金を支払うための)貨幣形態の可変資本が手元に必要となる、ということです。

「またそれが消費諸手段の生産者たちの不変資本を補填する限りでは、彼らの不変資本が一時的にとる貨幣形態であり補填されるべき彼らの不変資本の現物的諸要素を購入するのに用いられる」とは、次々と投下されるが用意したⅠ1000vの可変資本は、Ⅱ1000の消費諸手段の購入を経て、Ⅱの資本家が生産的に消費したⅡ2000cの不変資本の「現物的諸要素」である機械や原材料をⅠから購入するために使われる、ということです。なお、機械などの固定資本は一気に消費されないのは当然ですが、いくつかの資本家は摩滅し切った機械などの新たな購入をするし、他の多くの資本家は機械などの更新のために備蓄をしますから、平均的に見ればⅠの資本家全体のは機械の摩滅部分の価値に相当する、いくつかの新たな機械が購入します。これは再生産論で解明された点です。

「一方の形態においても他方の形態においても、この貨幣は、その総量が再生産過程の規模につれて増大するとはいえ、それ自体としては蓄積を表現するものではない」とは、不変資本の生産者たち(部門ⅠおよびⅡの資本家)の収入の貨幣も、(部門ⅠおよびⅡの)労働者の賃金支払いのための可変資本としての貨幣も、生産の拡大につれて増大するが、それ自体は(貸付可能な)貨幣資本の蓄積を表していない、ということです。むしろ生産資本の蓄積の間接的な表れと言えるでしょう。

次が微妙です。「しかしそれは、しばらくは貸付可能な貨幣の、すなわち貨幣資本の機能を果たす」とは、それは本来の貸付可能な貨幣資本、すなわち中長期に貸付けられて定期的に利子を生む本来の「貸付資本」ではないが、「しばらくは」すなわち短期のたとえば一回きりの利子を生む手形割引のための貨幣資本となる、ということです。これは、これまで何度のなく取り上げてきた、手形割引で前貸しされる貨幣は利子生み資本なのか、ただの流通手段なのかという微妙な問題で、銀行資本の構成要素として「利子生み証券」に手形を入れるかどうかで、当初エンゲルスとつい違っていましたが、見解が統一されたからは、「利子生み証券」とは別の要素というとになりました。この貨幣は「一回だけ利子を生む短期貸付貨幣資本」とでも言うべきもので、その究極が手数料だけとる「無担保コール」と言われる超短期の貸し付けになるわけです。

ここでは触れていませんが、③の部門Ⅰ内の不変資本の自己補填は、資本家同士のも交換ですからその貨幣形態は市場の表面には表れにくいのですが、同様に短期貸し付けのための貨幣資本になるのではないでしょうか。

「したがって、この側面からすれば、貨幣資本の蓄積は、つねに現実に目の前にあるもの(生産資本、商品資本*ykb)よりもさらに大きな資本の蓄積を反映せざるをえない」は、もう明らかでしょう。

⑩p900~p901 「したがって…」

これは内容的には前段と同じで、以前にも論じた銀行の役割、すなわち再生産過程の遊休資本や一時的な遊離資本をまとめて再生産過程に貸し出す、すなわち再生産過程にかかわる人々は自分たちのお金を借りるのだ、「銀行業者が神の祝福の受けて」いるのだと皮肉交じりに言っています。

⑩p901~p902 「次になお…」

利子生み資本の源泉の⑤遊休資本、資本の遊離・分離です。

ここでは、これまでの「収入」の貨幣資本への転化などのほかに、いくつかの特殊な(この「特殊」は不変が特殊化し個別として現象する、の「特殊」ではなく、私たちが普通に使う意味での「通常でない」という)形態もとりあげます。

これらも私たちが第二部で学んだ①原材料の価格の低下による資本の分離(マルクスはここでは「遊離」といっていますが、第三部よりあとに書かれた第二部では正確に資本の「分離」となっています)、②事業の中断による特に商人の貨幣資本の遊離(これは事業が再開されれば再生産過程に必要になりますので「遊離」です)、③財を成して引退した産業資本家(利子生活者)の貨幣の貨幣資本への転化の3つを取り上げています。

ここでも、マルクスは第三部の信用論で銀行が扱う大きな貨幣資本の源泉を探していたのですが、第三部を書きあげたあと、第二部の回転論を研究しているときに、「貨幣資本の遊離」を「発見」して大喜びしたという、第二部での不破氏の解説が疑問に思えます。

確かに、マルクスは第三部のあとの第二部研究で資本の「遊離」と「分離」を明確に別の概念として確立するようになりましたが、第三部草稿では両者の区別はあいまいですが資本の「遊離」ないしは「分離」を銀行の貨幣資本の源泉としてすでに取り上げていたのです。「貨幣資本と現実資本 Ⅰ~Ⅲ」を重視せず、しっかり読み込んでないほかの解説書も同じです。

⑩p902~p903 「さて…」

マルクスはここまで、収入の貨幣資本(マニイドキャピタル=貸付可能資本=利子生み資本)への転化を論じてきましたが利潤が収入に分解した残る部分、すなわち投下部門が見つからず有休している貨幣や、生産資本の蓄積(拡大再生産)のために一定の大きさになるまで銀行に預金される貨幣が貨幣資本(同前)に転化して他の諸部門での生産の拡大に使われる、貨幣資本への需要がなければ、資本の過多(プレトーラ)が生じて投機や詐欺にも使われると言っています。

つまり「貨幣資本そのものの過多は、必ずしも過剰生産を表すものではないし、資本の使用諸部面の不足を表すものでさえない」のです。剰余価値の法則は「障害」として貫徹されますが、利潤の分配法則である一般的利潤率(「資本家の共産主義」)のもとでは、社会的総利潤は資本の大きさによって分配されるわけですから投機でも詐欺でも制限がありません。

ここでマルクスは「部面」という言葉を使っていますが、正しくは「部門」です。「諸部面」は「生産部面」と「流通部面」および「消費部面」を表す概念で、生産資本の区別は「生活手段生産部門」、「生産手段生産部門」というように、正確には「諸部面」ではなく「諸部門」です。

ここでマルクスは「部面」という言葉を使っていますが、正しくは「部門」です。「諸部面」は「生産部面」と「流通部面」および「消費部面」を表す概念で、生産資本の区別は「生活手段生産部門」、「生産手段生産部門」というように、正確には「諸部面」ではなく「諸部門」です。

⑩p904 「貸付資本の蓄積とは…」

この部分は、これまでのまとめ的部分で、非常に読みやすい部分です。マルクスの問題提起の①現実資本の蓄積と貨幣資本(ゲルトカピタル)の蓄積の関係、②貸付可能資本(マニイド・キャピタル)の過多と過剰生産の関連、この二つの関係を明確し、それが経済循環と恐慌の契機となる、と簡潔に述べています。

⑩p904~p905 「地代、労賃などからの…」

ここでは「度外視する」と言っていた労賃や地代も貨幣資本の蓄積の一契機にはなるが、それよりも重要なのは、信用制度の破綻すなわち銀行の破産はこういう人たちの預金を犠牲にするものだと言っています。

そのあとは貨幣資本家は他人の貨幣を貸し付けて利潤を奪い取り、労働者はもちろん産業資本家からも搾取すると、これまで述べてきたことをくり返しているだけです。

⑩p905~p906 「信用資本については…」

突然出てくる「信用資本」とは何でしょうか?貸付資本のことのようです。ここでは(一)流通手段としての貨幣量は流通する商品の価値の総量と貨幣の流通速度に依存する(第一部の「貨幣論」)(二)その貨幣の流通量は信用制度によって節約される、(三)だから流通手段としての貨幣も預金として沈殿し、貨幣資本に転化しうる、と言っているようです。全部これまでのくり返しです。

⑩p906~p907 「貸付資本が存在する形態が…」

ここでは、貸付資本の大部分は架空資本で現実資本と異なる運動をするよと言っています。

貸付資本の実存形態が金または銀であるとしても、貸付資本の一大部分は架空資本すなわち有価証券のように価値に対する「権限」にすぎません。

貨幣は、最初は生産的資本(産業資本および商人資本)の循環のなかで「ほんの少しのあいだ」過渡的に貨幣資本となりますが、その所有者すなわち産業資本家と商人の手の中では貸付資本に転化することはできず、あくまで流通手段にとどまります。

しかしそれが銀行家の手中で貸付資本に転化すれば、Aに貸し出された資本がBに、そしてさらにCにと言うように、同じ貨幣がくり返し貸付資本を表すように、「一点で金属貨幣として存在し、他のすべての点では、それは資本にたいする請求権の形態で存在するだけであることは明らかである」と述べます。

くり返しになりますが、貸付資本の源泉のひとつは「資本の遊離」でその一点で実在する貨幣になっても、それが貸付資本に転化したら際限なく架空資本が膨張する、だからそれは現実の蓄積(拡大再生産)とも、貨幣の貸し出し(利子付き融資)による将来の新たな再生産過程による蓄積とも異なる運動をする、と言っています。

「ある一点で金属貨幣として存在し」は流通過程で資本がとる過渡的な貨幣形態を言い表すとともに、イングランド銀行の金庫のなか(「ある一点」)の金準備も言い表すダブルミーニングにも聞こえておもしろいです。もしかしてマルクスにその意図があったのかも知れません。

マルクスの文章は難解なだけに、いろいろな解釈と想像で、解説が本文より長くなってしまうことがたびたびあります。

⑩p907~p908 「明らかに…」

前段の話を具体的に、貸し手の手元にあった現実の貨幣は借り手の手中に移り、貸し手には請求権証書が残る、この連鎖が現実貨幣資本の何倍のも架空資本を表す、現実の貨幣資本の出発点は銀行の金庫に眠る「潜勢的貨幣資本にすぎないかもしれない」と言っていますが、これは、この部分を読む前の上段でのykbdataの想像がやはりマルクスの意図であったということです。

⑩p908~p909 原注(九)、原注(一〇)

原注(九)の前半のトウェルズの証言は明快です。後半のオウヴァストンの証言は聞いているこちらも混乱します。

原注(一〇)は債務者と債権者二人の間の架空資本による資本の単純な二倍化ですが、信用の連鎖でこれが数倍以上にもなります。

ここからいよいよ、「一般的利潤率」に相当する「一般的利子率」の法則は存在せず、平均利子率は平均利潤率の限度内で偶然に決まる(恐慌時は例外)という利子率の運動についてです。

⑩p911 「素材的富の増大につれて…」

「素材的富が増大すると」(資本主義的生産様式が発展すると)金利生活者や貨幣資本家が増えるというのは当たり前の話なのです。

次が大事です。現実の資本投下のための有価証券の売買は貨幣資本への需要を変化させないが、国債などすでに消費済みの架空資本の権原証書の売買では、〝その分だけ"(額面から利子を差し引いた分だけ)貨幣資本への新たな需要をつくり出します。

⑩p912~p913 「『銀行法』…」

「『銀行法』、1857年」とは「銀行法特別委員会報告書」1857年のことです。

前段と同じように、貨幣資本への需要を増大させるのは、手形割引だけでなく有価証券の総量(総額)だと、チャップマンの証言を紹介しています。国債を担保にした大きな貨幣需要が生じると貨幣市場の利子率を押し上げ、それが商業利子率(ここで手形の割引率が「商業利子率」と呼ばれていることが初めて出てきます)を押し上げます。それも例えば何十万という貨幣を取り引きして儲けをあげるような証券取引業者による貨幣資本への需要が利子率を押し上げる、と言ってます。

チャップマンとは悪評高いオウヴァレント=ガーニー社(p943)の共同出資者ですが、比較的正直に尋問に答え、これからたびたびその証言が紹介されます。

⑩p913~p914 「信用制度の発達につれて…」

貨幣市場(金融市場)は銀行業者が低利で大量の貨幣資本を供給し、特に証券取引所での利子率はどこよりも安く(イングランド銀行総裁ジェイムズ・モリスの証言)、賭博師一味(投機者)が増える、と言っています。

⑩p914 「すでに利子生み資本…」「商業利子――」

ここは第22章「利潤の分割、利子率、利子率の自然率」のおさらいです。

⑩p914~p916 「しかし、ここで…」「第一に…」

第22章に二つのことを新たにつけ加えるというようなことを言っていますので、第22章で示したイメージ図を見ながら読んでください。

この「第一に」も第22章のくり返しで、比較的長期に高い利子率は高い利潤率を表すと言っています。自己資本で事業を行う資本家は、自分で自分に利子を支払う帳簿処理で高い利潤率を確保するというのもykbdataによって22章で予言されています。

⑩p916 「第二に…」

「第二に」は繁栄期、恐慌時、回復期の貨幣資本に対する需要と利子率について30章のくり返しです。第30章で示した下のイメージ図を見ながら読んでください。

⑩p917 「利子率が利潤率によって規定される限り…」

これは資本の構成が変わらずに資本の蓄積が行われると労賃が騰貴するという「蓄積論」のくり返しです。

⑩p917~p918 「労働力に対する需要が増加しうるのは…」

この部分は前段で触れた第1部の「蓄積論」を超えて、労賃と利子率の関係について新しく論じています。

まず第1に、労働力への重要が増大すれば労賃は騰貴し、それだけで利潤を減少させることはある(資本の構成が変わらなければ利潤率は変わらないし、資本の構成が高度化すれば利潤率は低下する)が、労働力に対する重要すなわち可変資本(賃金を支払うための現金)に対する需要が増加した場合には利子率が騰貴することがある、と言っています。

次に、そうした状況のもとで貨幣資本家が事業家に転身しても利潤率は高くなりませんし、そのことにより労働力への需要の増大し利子率が高くなるだろう、と言っています。これは銀行家が銀行家をやめて商人や工場主になるという、ほぼあり得ない空論です。

⑩p918 「労働を別とすれば…」

ここで突然オウヴァストンの話を(マルクスが?エンゲルスが?)出してくる意図が分かりません。ここでは「労働を別とすれば、オウヴァストンが『資本に対する需要』と呼ぶものは、諸商品にたいする需要のことでしかない」というのを、今後の話の前提にしているだけです。

⑩p919 「オウヴァストンの試みのすべては…」

銀行業者と産業資本家の利害を一致しているようにみせることだが、ピール銀行法は銀行業者の利益になるだけだ、と言っています。

⑩p919 「諸商品の供給が…」

諸商品(労働力を除く原材料)の供給が平均より減少すると諸商品の価格は騰貴しているであろうが、商品総量が減るので打ち消し合い、貨幣資本への需要はほぼ同じままであり、利子率は騰貴しないと言っています。ということは諸商品の供給が平均より増えても利子率は変わらないということです。実際にそんなことがあったのでしょうか。次々段の供給過多の場合も合わせて「市場価格の形成」と利子率の関係を論じているようです。

⑩p919~p920 「しかし、穀物、綿花などの不作の場合のように…」

これは商品不足による価格高騰を見越した売りおしみのための資本調達で、利子率を騰貴しうると言っていますが、1846年のイギリスの凶作や1862~63年の綿花飢饉で実際にそんなことがあったのでしょう。

⑩p920~p921 「他方で…」(次の改行は不必要で連続しているとみなします)

今度は供給過多である商品の価格が平均(市場価値に一致)より安くなって、そのことによってその商品にたいする需要が増大することがあり、これも前々段と同じように貨幣資本に対する重要は変わらないことがありうる、と言っています。しかし、前段と同じように、これを好機とする増産と投機で資本に対する需要が増大し、利子率が騰貴することもあると言っています。

最後のオウヴァストン批判は別次元の(経済循環での)話です。マルクスはオウヴァストンを相当憎んでいて、折りに触れておき降ろします。「労働を別とすれば…」のオウヴァストンの話も彼の混乱した観念を皮肉って、諸商品への需要と利子率の関係の前提としたのでしょう。

⑩p921~p922 「逼迫期には…」

逼迫機(貨幣へのパニック期=恐慌時)の貸付資本への需要は支払い手段への需要以上のなにものでもなく、この場合は利子率は非常に騰貴する、と自明のことを述べた後、エンゲルスの乱入で明らかにしたこと、すなわち担保(有価証券など)付の貸し付け需要は単なる貨幣への需要で、担保なしの貸し付け需要は資本への需要だということが分かっていないことが、「恐慌の判断において〔対立する〕通説の両方の側の人々が正しくもあり、また間違っている点でもある(混乱している)と、リカードウなど通貨学派の「通貨数量説」と対立するトゥックなどの銀行学派の「通貨調整説」の両方の混乱を批判しています。

⑩p922~p924 「資本主義的生産の基礎は…」

価値が商品から自立するのは金が貨幣商品になるからであり、この自立した価値と商品との対立があからさまになるのが恐慌であり、銀行の金を守るためにその何倍もの商品が犠牲(価値を失うこと)にならなければならないのが資本主義的生産様式だと言っています。

後半の部分は、近代産業では国内が信用ですべて組織されていれば、金は国際決済のため以外に必要なく、兌換性のもとででも国内では必要ないのだから、非常時(恐慌時)には兌換停止措置を取ることができると言っています。

⑩p924~p926 「二人の個人の場合には…」

ここは貿易収支と国内支払いは逆調になるという命題を再び持ち出し、恐慌の国際的伝搬の模様が前章に続いて再度描かれます。

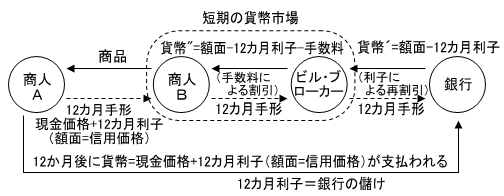

⑩926 「商業信用の場合に…」

さて、ここが問題です。マルクスの「利子が信用価格と現金価格の差として商品価格に入り込むのは、手形の流通期間が通常よりも長い場合だけである」という論に、エンゲルスは「私の経験と一致していない」と不同意を示しています。

まず、利子が商品価格に入り込むというのは資本家の観念で、すでに否定されています。さらに資本家の観念上でも短期の金利も商品価格に入り込みます。ですからエンゲルスは不同意なのですが、ならばどうしてエンゲルスは編集時に削除しなかったのでしょう。この一文がなくても『資本論』全体に影響しません。これは謎です。だれかこの謎を解いてください。

ykbdataはこの解けない謎を解こうとしているうちにまったく別のこと思いつきました。これまで、銀行と商人のあいだに介在する金融市場(貨幣市場)について、イギリスの議会証言でのイメージや「エコノミスト」紙の論説でイメージを描いてきましたが、ここで何でこんな変なことをマルクスが言うのだろう思い悩んでいるうちに、下のイメージ図が浮かびました。

すなわち、これまで銀行による「割引」とビル・ブローカーによる「高利子の再割引」となっていたのは、資本家の意識の中で転倒したイメージではないか。以前kbdataは速記係の知識不足による間違いではないかと思っていましたが、実はビル・ブローカーによる「高利子の再割引」は、マルクスがそう理解した利子も発生しない短期の貨幣市場(今でいう「無担保コール市場」?)での「満期利子+手数料」(手数料を含むから高利子)での最初の「割引」で、ビル・ブローカーに手数料を稼がせているのが満期利子だけで「再割引」をしている銀行ではないか、と思い浮かべました。もっとも、この手数料を利子と考えるとすれば、エンゲルスの不同意も分かります。

時系列的には逆なのですが、同時に繰り返されるので「高利子の再割引」をしているのがビル・ブローカーに見えていたのではないかと。マルクスは、とにかくひっくり返すのが好きですから。

(このことは、さかのぼって⑩p884~p887 「この再割引については…」に反映していあります。【20205/10/8】)

なお、この場合の(短期貨幣市場での)「割引料」(と言われる手数料)は商業信用によってではなく、貨幣市場(の需給関係)によって規制されるわけです。

ykbdataの勝手な理解ですが、みなさんいかがでしょうか。

⑩p926~p927 「オウヴァストンが主張するように…」

オウヴァストンを反駁したいマルクスは、1844年から45年にかけての利子率の変動が、現実資本の需給と同じでないことを、綿花の在庫量の変化や綿糸の価格の数字を出して論じますが、あまり説得力がないように思えます。

⑩p927~p928 「問題全体は…」

あり得ない仮定で言えば、資本の提供を全部現物での支給とすると、貸付資本の需給と現実資本の需給は一致すると、逆説的に一致しないということを言っています。

⑩p928~p930 「ウェゲリン氏によれば…」

最後に狡猾なオウヴァストンと違って、第4篇第28章でも引用されたウェゲリンは少しはまともなことを言っていると紹介されているように感じます。それは、利子率は遊休資本の量で決まり、その遊休資本の量はイングランド銀行の金属準備(金貨含む金地金の蓄蔵)を実態とする準備金(預金の要求払いや手形割引に備える銀行券)によって代表され、金属準備が減少すれば国内の遊休資本が減少するので、残りの遊休資本の価値(利子)を高めると言っています。

金属準備の減少が始まるとピール銀行法により準備金=銀行券を減らさなければならないので、割引を制限するか有価証券を売却して市中の銀行券を確保しなければならないのがイングランド銀行だとという、J・スチュアト・ミルの言葉を紹介しています。すなわち、「金準備が消失するのと同じ度合いで、銀行券の準備金も消失する(銀行券発行総量を調整し、場合によっては廃棄する)」。ピール銀行法でそれを強制されるのです。

この二人の証言は、ピール銀行法で大儲けをして貨幣恐慌を招いた責任を、言を左右に逃れようとするオウヴァストンとは少し違う証言です。

要求払いと準備金(第29章⑩p836~p837)参照。

この部分の研究で最大の問題はマルクスの恐慌論の発展に関する異論です。最大の成果は信用価格と現金価格に長期金利が入り込むという、一見するとマルクスの誤りであろう見解を別次元で読み説いたことです。

不破氏が、「信用論の本論中の本論というべき」マルクスの草稿を、エンゲルスがいじくりまわしてかえって読みにくくしている、という「貨幣資本と現実資本(Ⅰ~Ⅲ)でしたが、冒頭のマルクスの「これからこれを解明するぞ!」という問題提起をいつも忘れずに読み進めば「大丈夫です。」

次からは、議会証言などの抜き書きをエンゲルスの構想で並び替え、ほどんどエンゲルスの解説でつないだという第33、34、35章へと進みます。

2023年12月20日 ykbdata(2025/10/16までに改定)

|新版「資本論」の研究のトップページ |第三部の目次 |前のページ |次のページ |メール|